委託契約書の印紙

委託契約書に収入印紙は必要?

経理業務など事務を担当していると目にする機会が多い印紙です。領収書や契約書などになることにより印紙税を納付するものですが、産業廃棄物の委託契約書の場合はどうでしょうか?

廃棄物処理法では、処理委託契約書の印紙に関する定めはありません。しかし、印紙税法第2条の規定により、印紙を貼ることで契約書や領収書に課税される税金(印紙税)を納付することが定められています。

このページでは最大級の利用者数を誇る業務改善システムをつくる株式会社エスエムエスが産業廃棄物の処理委託契約書の収入印紙について確認事項や印紙税額を分かりやすく解説しています。

産廃イチローと契約書セットなら委託契約書の作成と管理が簡単

産廃イチロー

契約書セット

他にも自分に合った管理ソフトを探してみるならこちら!

まずはソフト診断!(45秒)

1.委託契約書の印紙とは

私たちが一般的に「印紙」と呼んでいる物は「収入印紙」のことを指します。収入印紙とは、国に税金や手数料を支払う目的で書類に貼付する証票のことです。たとえば、印紙税や不動産登記時に必要になる登録免許税の納付、国家試験の受験料の手数料などの支払いのために使用するもので、企業では印紙税の支払いのために使用することが多いでしょう。

1873年に安定した税収の確保を目的に印紙税の導入がスタートしました。

印紙税

印紙税法で定められた特定の文書に課税される税金のことです。課税文書には契約書や約束手形、株券など20種類あり、5万円以上の領収書もこれに含まれます。ただし、紙で発行されない電子領収書やクレジットカードなどでの決済した場合、領収書にクレジットカード利用の記載がある場合は受取額が5万円以上でも収入印紙は不要となります。

課税文書を作成する場合、印紙税額と同額の収入印紙を購入して文書に貼付すれば納税が完了します。この収入印紙は財務省が発行しているもので、コンビニエンスストアや郵便局などで購入できます。

2.委託契約書に印紙は必要

廃棄物処理法では、処理委託契約書の印紙に関する定めはありません。しかし、印紙税法第2条の規定により、印紙を貼ることで契約書や領収書に課税される税金(印紙税)を納付することが定められています。現在、印紙税法では20種類の文書が課税の対象とされており、廃棄物の処理委託契約書は以下の3種類のいずれかとなります。

| 文書の番号 | 文書の種類 | 委託の内容 |

|---|---|---|

| 1号文書 | 運送に関する契約書 | 収集運搬委託 |

| 2号文書 | 請負に関する契約書 | 処分委託 |

| 7号文書 | 継続取引の基本となる契約書 | 契約金額が明記されていない場合 (契約期間が3ヶ月以内で、かつ、更新の定めのないものを除く) |

収集運搬と処分の両方を委託している場合は、収集運搬と処分とで、契約金額を比較し高い方の契約内容が適用されます。

委託契約書に印紙を貼らないと

貼り忘れた場合は、本来の納税額(貼る必要があった印紙代)の2倍の過怠税が課せられます。すなわち、本来の印紙代金の3倍の金額を支払わなければなりません。

3.印紙はどちらが貼る?

印紙税法では、受託者と委託者のどちらが印紙を貼るという定めはありません。印紙代をどちらの負担とするかは、双方の話し合いで決めることができます。契約書を2通作成する場合には、両方に印紙を貼りますので、印紙代はそれぞれが負担するのが一般的ですが、片方が2通分の印紙を貼るということもあるようです。

4.印紙の消印は必要?

印紙の消印は必要

契約書に貼った印紙に重ねる様に押された印の事を割印と呼ぶ方もいますが、「割印(わりいん)」というのは、契約書などを原本と写し、正本と副本などのように、同じ文書を2通以上作成した時に1個の印を半分ずつ押印することですから、正確な名前は「消印(けしいん)」と言います。

少し脱線しましたが、

印紙税法では、印紙を貼り付けた場合には、その文書と印紙の彩紋とにかけて判明に印紙を消さなければならないことになっています。(印紙税法第8条第2項)

これは再利用防止と貼付者が誰なのかを明確にすることが目的です。

そして、印紙を消す方法は、文書の作成者又は代理人、使用人その他の従業者の印章又は署名によることになっています。(印紙税法施行令第5条)

消印は印章ではなくても署名でも問題なく、文書の作成者に限定されておりません。したがって、委託契約書に押印した印では無くても、作成者、代理人、使用人、従業員の印章又は署名でも問題ありません。

使用する印章には通常のハンコのほか、ゴム印や、名前入りの日付印などで問題ありません。(印紙税法基本通達第65条)

また、署名は自筆によるものですが、その表示名は氏名でも通称や称号のようなものでも構いません。しかし、//のような斜線や、「印」と書いただけでは消印とはなりません。

消印は再使用の防止するためのものですから、複数の人が共同で作成した契約書に貼り付けた印紙は、その作成者のうち誰かが1人消印すれば問題ありません。(印紙税法基本通達第64条)

また、「判明に印紙を消さなければならない」とあるとおり誰が消印したか明らかではない署名は認められていません。さらに、通常の方法では消印を取り除くことができないことが必要ですので、鉛筆で署名したもののように簡単に消せるものは消印したことにはなりません。

5.委託契約書の印紙代はいくら?

文書の種類ごとに、契約金額によって印紙代は定められています。この金額は法改正により変更になる場合がありますので、国税庁のホームページで最新情報を確認しましょう。一例ではありますが、2022年6月次点での印紙代は以下の通りです。

1号文書の印紙代

| 記載の契約金額 | 印紙税額 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円以上 10万円以下 | 200円 |

| 10万円を超え 50万円以下 | 400円 |

| 50万円を超え 100万円以下 | 1,000円 |

| 100万円を超え 500万円以下 | 2,000円 |

| 500万円を超え 1000万円以下 | 1万円 |

| 1000万円を超え 5000万円以下 | 2万円 |

| 5000万円を超え 1億円以下 | 6万円 |

| 1億円を超え 5億円以下 | 10万円 |

| 5億円を超え 10憶円以下 | 20万円 |

| 10憶円を超え 50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

2号文書の印紙代

| 記載の契約金額 | 印紙税額 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円以上 100万円以下 | 200円 |

| 100万円を超え 200万円以下 | 400円 |

| 200万円を超え 300万円以下 | 1,000円 |

| 300万円を超え 500万円以下 | 2,000円 |

| 500万円を超え 1000万円以下 | 1万円 |

| 1000万円を超え 5000万円以下 | 2万円 |

| 5000万円を超え 1億円以下 | 6万円 |

| 1億円を超え 5億円以下 | 10万円 |

| 5億円を超え 10憶円以下 | 20万円 |

| 10憶円を超え 50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

契約金額のない契約書の場合には7号文書となり、一律4,000円の印紙を貼ることとなりますが、産業廃棄物委託契約書には処理費用の記載が法律で定められていますので、多くの場合は1号文書または2号文書に該当します。

6.印紙税には消費税額が含まれることも

委託契約書を作成するにあたり、消費税の金額が区分記載されているとき、または、税込金額および税抜金額が記載されている場合は、その消費税額が明らかになるので、その消費税額は印紙税の記載金額に含まれないこととされています。

例えば、委託契約書の料金記載に「1,100万円 うち消費税額100万円」と記載した場合、消費税の100万円は明らかになっているので記載金額に含まれませんので、記載金額は1,000万円となります。

また、「1,100万円 税抜金額1,000万円」と税抜、税込の両方の金額を具体的に記載している場合には、消費税額が容易に計算できるため記載金額は1,000万円となり、1号文書の場合は印紙税額は10,000円となります。

逆に「1,100万円(税込)」や「1,100万円 消費税10パーセントを含む」と記載した場合には、消費税額が必ずしも明らかであるとは言えませんので、記載金額は1,100万円として扱われ、1号文書の場合は印紙税額は20,000円となります。

また、領収書に貼り付ける印紙についてですが、領収書は17号文書(金銭又は有価証券の受取書)となりますので、既定の印紙税が課税対象となります。

領収金額に「商品代49,000円 消費税4,900円 合計53,900円」と記載した場合、消費税の4,900円は記載金額には含まれませんので、記載金額50,000円未満の領収書となり、印紙税は課税されません。

領収書やその他文書の印紙税については国税庁の「印紙税の手引き」をご覧ください。

7.覚書にも印紙は必要?

産業廃棄物の処理委託契約書の内容を一部変更する場合に、新たに契約書を締結するのではなく、覚書で補足することもあると思います。

その際に作成した覚書の内容により印紙が必要となります。

印紙が必要な場合は2号文書、もしくは7号文書となります。どちらに当てはまるのかは、原契約となる産業廃棄物の処理委託契約書がどの文書に該当するのかを理解しておく必要があります。

例えば、原契約が産業廃棄物収集運搬委託契約書があり、契約期間を1年間とし、この契約に「産業廃棄物の品目を追加」する覚書を締結するとします。

この委託契約書(原契約)は料金の記載があるはずですので、1号文書に該当します。

原契約を変更する覚書は、変更する内容により課税文書となるかどうかが決まります。

今回の「品目の追加」は、国税庁の印紙税基本通達別表第2「重要な事項の一覧表」によると「目的物の内容」を変更することに当たりますので、覚書も1号文書となり、課税文書ということになります。

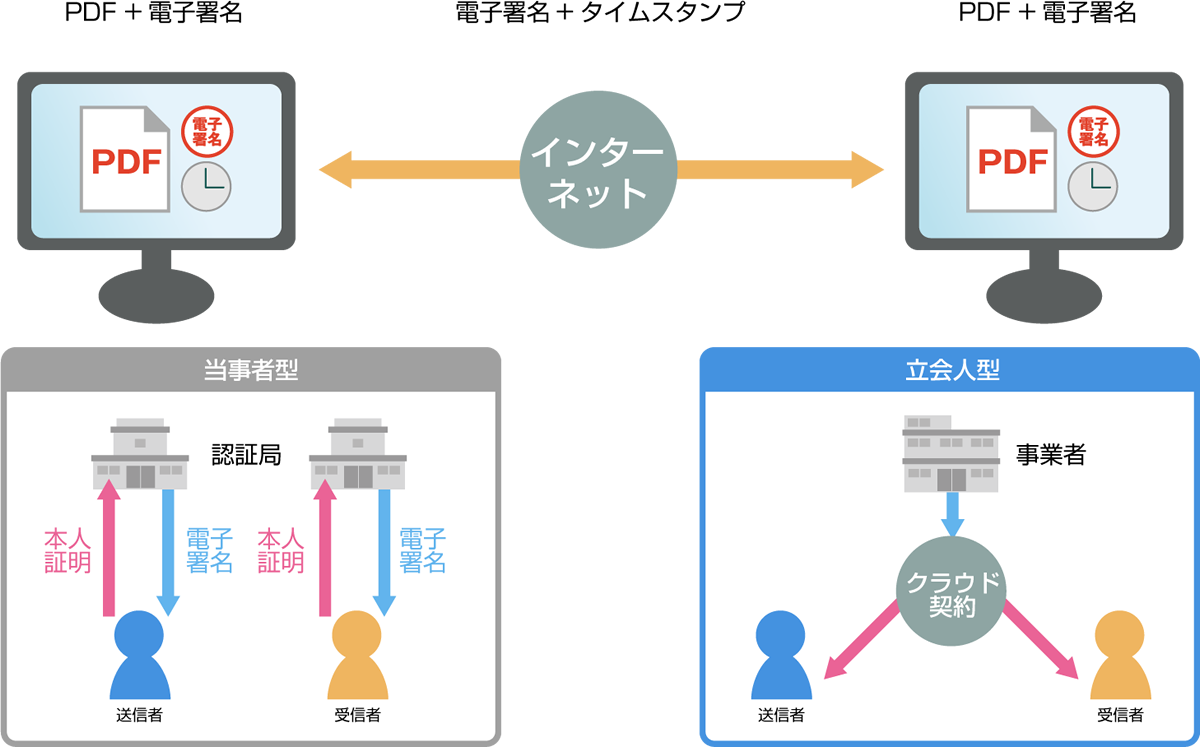

8.電子契約には印紙税がかからない

なぜ電子書面(電子契約など)には印紙税がかからないのか?

印紙税が課税されるのは、紙媒体で作成される文書のみであり、電子データによって作成される書面については課税されないため、収入印紙を貼付する必要はありません。

電子書面に印紙税がかからないのは、電子書面を作成することが、印紙税法が定める課税文書の「作成」に該当しないと理解されているためです。

印紙税法基本通達第44条には『課税文書の作成』について、以下の通り記載があります。

(印紙税法基本通達第44条)

電子書面の場合、その内容をファイルにまとめて作成する行為は「課税文書の調製」に当たります。しかし、それを「文書となるべき用紙等」に出力しない限りは「行使」に当たらず、課税文書を「作成」したことにはならないのです。

ただし、例えば電子契約を締結した後で、その内容を書面に印刷して相手方に交付した場合には、課税文書の作成に該当しますので、印紙税がかかる点にご注意ください。

電子契約はお得

これらの理由から電子契約を活用すると印紙税を払わないで済むため、紙での契約を締結するよりもコストの削減ができます。取引回数が多く取引額が高額になれば、高額な印紙税を求められる取引が多くなりますので電子契約を導入するメリットは大きなものになるでしょう。

契約書セットから産業廃棄物処理委託契約書をExcel出力できますのでPDF形式に変換していただき各社電子契約システムにアップロードいただくことで対応可能となります。

9.よくある質問

排出事業者が自ら産業廃棄物の収集運搬、処分を行う場合、委託契約書やマニフェストは必要ですか?

必要ありません。

委託契約書及びマニフェストは「産業廃棄物を生じる事業者が、その産業廃棄物の運搬又は処分を他人に委託する場合」に必要とされています。(法第12条第6項、法第12条の3)

なお、排出事業者が自ら処理する場合は、法令で定められた産業廃棄物処理基準に従って、処理しなければなりません。詳しくは排出事業者責任とは?をご覧ください。

排出事業者が、収集運搬業者A、中間処理業者Bとそれぞれ処理委託契約を結んでおり、収集運搬業者Aが都合により収集運搬ができなくなった場合、排出事業者が他の収集運搬業者Cと新たに契約を結ぶことは再委託になりますか?

この場合は新たに契約を結んでいるため、再委託に該当しません。

中間処理後に運搬する最終処分場が未定の場合には、どうしたらいいですか?

最終処分地が未定のままで契約することはできません。必ず予定地を記載してください。排出事業者と委託契約書中に「最終処分の場所の所在地等」を記載することが義務付けられていますので、最終処分地が未定のままで中間処理業者と契約することはできません。(法施行令第6条の2第1項第4号)

廃棄物処理法に適した管理ソフトはありますか?

全国最大級の利用者が選んだ業務改善システムからあなたに合った管理ソフトを調べられます。

管理ソフトを実際に操作しているところを見たいのですが?

訪問しての実機デモやオンライン会議システムを利用したデモを行っております。

こちらからお申込みいただくと日程の調整などをさせていただきます。

産廃ソフトや管理ソフトを試しに使ってみたいのですが?

体験版とは違う、全ての機能が使える『製品版』を最大3ヶ月間ご利用いただけます。

産廃ソフトシリーズラインアップ全ての中からお好きな産廃ソフトを複数選ぶことができ、もちろんソフト料金はいただきません。無料でお使いいただけます。

そして、なんと!通常は『年間保守契約』加入が必要な電話サポートもご利用いただけるため、初めてでも安心してご利用いただけます。

貸出期間の終了後は返却するだけ!

もちろん、そのままご購入することも可能です。