【第6回】インボイス制度の「2割特例」とは?

インボイスとは?

インボイス制度とは消費税の仕入税額控除の方式のひとつで課税事業者が発行するインボイスに記載された税額のみを控除することができる制度のことです。

インボイスとは適格請求書ともいい、売り手が買い手に対して一定の事項が記載された請求書や納品書及びこれらに類する書類のことをいいます。請求書や領収書、納品書、レシートなど、その名称を問わず、必要事項が記載されたものであればインボイスに該当し、様式は定められていません。

売り手が買い手に対して、正確な適用税率や消費税額等を伝えるものです

導入は2023年(令和5年)10月1日ですので、今のうちから準備を行いましょう。

小規模事業者や免税事業者は消費税の負担が増える可能性がありますが、2023年度税制改正大綱において納税額の負担軽減措置が盛り込まれました。小規模事業者や免税事業者で適格請求書発行事業者として登録するか悩んでいる場合は、この軽減措置について理解しておくことが重要です。

このページではインボイス制度の2割特例やその他の支援措置などについて最大級の利用者を誇る業務改善システムをつくる株式会社エスエムエスが詳しく解説しています。

1.免税事業者(小規模事業者)は2つの選択肢がある

インボイス制度への対応として、免税事業者(小規模事業者)は以下の2つの選択肢があります。

免税事業者のまま適格請求書発行事業者にならない

1つ目の選択肢は、適格請求書発行事業者(インボイス発行事業者)にならず、免税事業者のまま取引を続けることです。インボイス発行事業者にならなければ、これまで通りに消費税の申告・納税の必要はありません。

ただし、インボイス発行事業者の登録を受けないと、当然インボイスを発行できません。

買い手である取引先はインボイス対応の請求書が無いと仕入税額控除を受けられない為、消費税の負担が増えてしまいます。そのため、免税事業者のままでは、取引先から取引の縮小や解消を求められる恐れがあります。

適格請求書発行事業者(課税事業者)になる

もう1つ目の選択肢は、インボイス発行事業者の登録を受けて、消費税の課税事業者になることです。

インボイス発行事業者になると、消費税の申告・納税の義務が生じます。

売上に係る消費税を全額受け取れなくなる為、手取りが減り、申告手続きの手間もかかる点に注意が必要です。

インボイス発行事業者の登録申請は、原則として課税事業者しか行えません。

しかし、2023年10月1日から2029年9月30日までの日の属する課税期間中に発行事業者の登録を受ける場合は、登録日から課税事業者となる経過措置が設けられています。この場合、『消費税課税事業者選択届出書』の提出は不要となります。

2.小規模事業者が対象の「2割特例」とは?

免税事業者から課税事業者(インボイス発行事業者)になる場合は、消費税の納税額の軽減措置「2割特例」が適用される予定です。この項目では2割特例の概要や具体例のほか、不利になるケースを解説します。

納税額が売上税額の2割に軽減される

2割特例とは、インボイス発行事業者の登録を受けて免税事業者から課税事業者になった場合に、消費税の納税額が売上税額の2割に軽減される支援措置で、基準期間(2年)の課税売上が1,000万円以下などの要件を満たす事業者が対象となります。

対象期間は2023年10月1日から2026年9月30日を含む課税期間です。個人事業主の場合は2026年度分の申告までが対象です。

2割特例の具体例

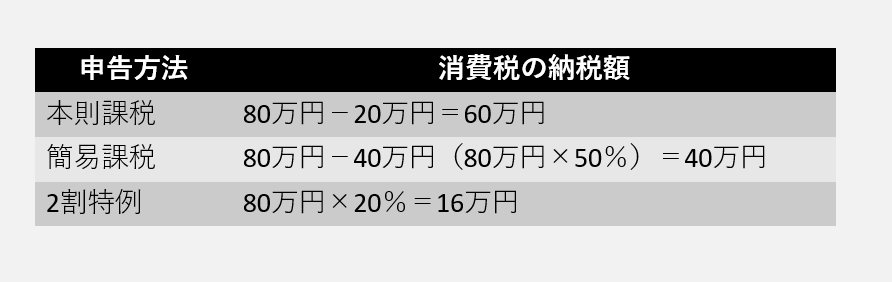

消費税の申告方法は、「本則課税」と「簡易課税」の2つがあります。2割特例を利用した場合に消費税額がどれくらい軽減されるか比較してみましょう。

本則課税

売上に係る消費税から仕入に係る消費税を差し引いて消費税額を計算する方法

簡易課税

売上高に業種に応じた「みなし仕入れ率」を乗じて消費税額を計算する方法

サービス業で売上が800万円(税額80万円)で経費が200万円(税額20万円)の場合の消費税の納税額は以下の通りです。

納税額は本則課税が60万円、簡易課税が40万円ですが、2割特例であれば16万円の納税に軽減されます。

2割特例は、税率ごとに売上を把握するだけで、消費税の納税額を簡単に計算できます。事前の届出も不要で、申告時に適用するかを選択可能です。

2割特例が不利になるケース?

業種によっては、2割特例が不利になるケースもあるようです。具体例を確認してみましょう。

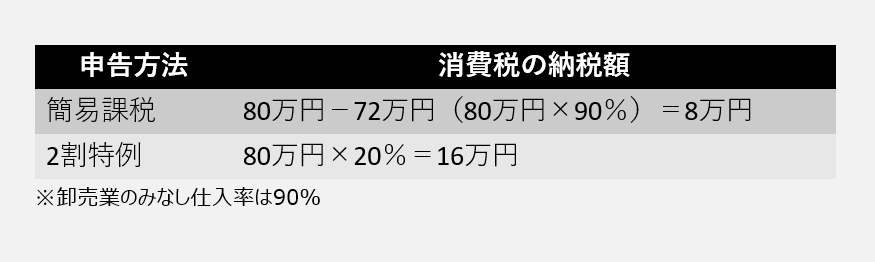

今度は卸売業で売上が800万円(税額80万円)で経費が200万円(税額20万円)の場合の簡易課税と2割特例の納税額は以下の通りです。

2割特例の納税額は16万円ですが、簡易課税であれば8万円で済みます。

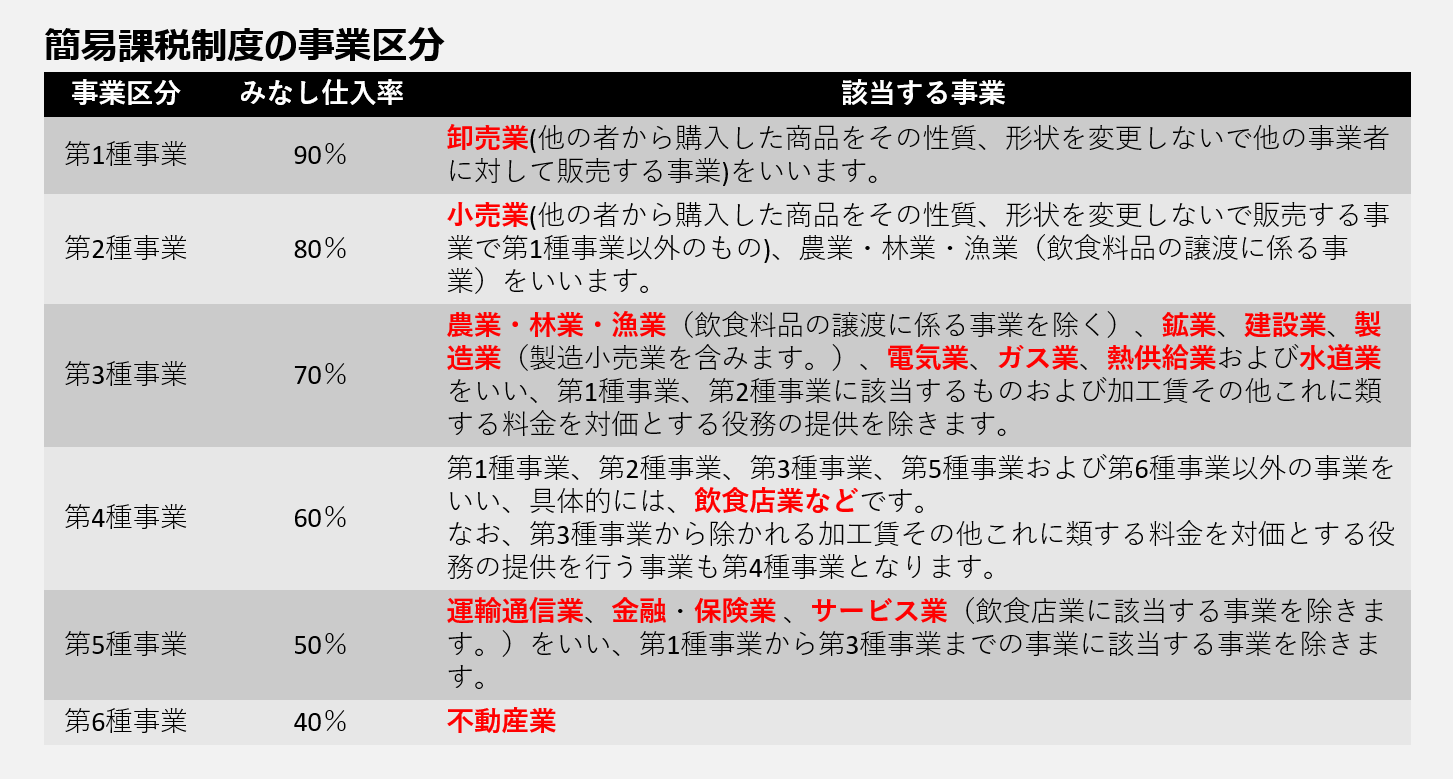

簡易課税のみなし仕入率は、事業区分に応じて以下のように定められています。

国税庁HP 簡易課税制度の事業区分

国税庁HP 簡易課税制度の事業区分

ほとんどの事業は、2割特例を選択した方が納税額を抑えられます。しかし、卸売業はみなし仕入率が90%となる為、簡易課税を選択した方が有利となります。

3.小規模事業者のインボイス制度に関するその他の支援措置

免税事業者からインボイス発行事業者になる場合は、2割特例の他にも支援措置があります。

この項目では小規模事業者が利用できる支援措置を紹介します。

インボイス登録で持続化補助金が上乗せ

持続化補助金とは、小規模事業者の業務効率化や販路開拓などの取り組みを支援する制度です。申請内容が認められると、補助対象経費の一部について補助を受けられます。

※新型コロナウイルス感染症拡大により、特に大きな影響を受けている事業者に対しての事業継続支援となる『持続化給付金』とは別の支援制度です。

補助上限は通常だと50~200万円ですが、インボイス発行事業者になると、補助上限が100~250万円にアップとなり、50万円が上乗せされます。

2023年4月以降も登録可能

インボイス登録の期限などの配慮で説明したとおり、2023年10月1日からインボイス発行事業者の登録を受けるには、原則として2023年3月までに申請書を提出する必要がありました。また、2023年4月以降に申請して2023年10月1日から発行事業者の登録を受けるには、申請書に「3月末までの申請が困難な事情」の記載が求められていました。

しかし、2023年度税制改正大綱において「登録申請手続きの柔軟化」が盛り込まれたことで、困難な事情を記載しなくても2023年4月以降の登録申請が可能になります。

4.免税事業者(小規模事業者)は課税事業者になるべき?

免税事業者(小規模事業者)は、適格請求書発行事業者の登録を受けて課税事業者になるべきなのか?

この項目では課税事業者になるかどうかの判断基準を紹介します。

【おすすめ】発行事業者になり簡易課税を選択する

多くの免税事業者(小規模事業者)は、適格請求書発行事業者となって簡易課税を選択するのがおすすめです。インボイスを発行しないと取引先は仕入税額控除を受けられないので、取引停止や縮小のリスクが高まります。課税事業者になると手取りは減りますが、今まで通り取引を続けられるでしょう。

簡易課税を選択すれば、みなし仕入率に基づいて納税額を計算するので、経理事務手続き負担の軽減が期待できます。業種にもよりますが、仕入額がそれほど多くない場合は、本則課税よりも簡易課税の方が納税額を減らせる可能性が高くなります。

2割特例は時限措置なので、本則課税と簡易課税のどちらを選択するか検討しておくことが大切です。

【例外】免税事業者のままで良いケース

インボイス制度が開始されても、免税事業者のままで良いケースもあります。具体的には以下のケースが考えられます。

ほぼ100%が消費者向けの取引の場合

消費者向けの商品やサービスしか扱っていない免税事業者はインボイスの発行を求められないので影響はほとんどありません。

ほぼ100%が消費税の非課税取引である場合(賃貸物件の大家さんなど)

賃貸アパートやマンションのオーナーの場合、家賃収入の消費税は非課税です。そのため、居住用の賃貸のみを行っている小規模事業者の場合はインボイス制度の影響は少ないと言えます。

取引停止や縮小のリスクが無い場合

取引において競合するライバルが少なく、取引を停止されたり、縮小されたりするリスクがほとんどない事業者の場合も、適格請求書発行事業者になる必要性は低いといえるでしょう。

5.「2割特例」のここに注意

ここまでインボイス制度スタート後の小規模事業者における納税額が売上税額の2割とすることが出来る措置を説明してきました。

通常、消費税の申告には、経費の集計やインボイスの保存などが必要となりますが、この特例を適用することで、売上を税率ごとに把握するだけで簡単に申告書が作成できます。事前の届出も不要で、申告時に適用するかどうかの選択が可能なため、インボイス制度導入に伴い始めて課税事業者となる小規模事業者やフリーランスにとってはありがたい制度と言えます。

既にインボイス発行事業者の登録はお済ですか?

この2割特例をめぐり一部で混乱が生じているのが、インボイス制度に対応するために早めに登録申請をして課税事業者となったケースです。

2割特例の適用対象となるのは、以下となります。

| ① | 免税事業者が適格請求書発行事業者の登録を受け、登録日から課税事業者となる者 |

| ② | 免税事業者が課税事業者選択届出書を提出したうえで登録をうけて適格請求書発行事業者となる者 |

そのため、例えば、免税事業者であるフリーランスや個人事業主が、適格請求書発行事業者の登録申請と消費税課税事業者選択届出書の提出を済ませており、既に課税事業者となっている場合は、インボイス制度の開始前から課税事業者となっていることになります。このことから、既に課税事象者となっている期間を含む2023年度分の申告については丸ごと2割特例の適用対象外となってしまいます。

せっかく早めに登録などの対応をしたのに…

しかし、この場合でもその課税期間中(この場合は法案施行予定日の同年4月1日~12月31日)に課税事業者選択不適用届出書を提出することで、同年の1月~9月分の納税義務が改めて免除され、適格請求書発行事業者として登録を受けた2023年10月1日から12月31日までの期間について納税義務が生じることとなります。その3ヶ月分について2割特例の適用が可能となります。

2割特例の対象期間

この2割特例は、消費税の申告を行うたびに適用を受けるかどうかの選択が可能です。

ただし、申告する課税期間の課税売上高が1,000万円以下など2割特例の適用対象となるかどうかの確認が必要です。2割特例の適用期間は、2023年(令和5年)10月1日から2026年(令和8年)9月30日までの日の属する課税期間です。例えば免税事業者が2023年(令和5年)10月1日から登録を受ける場合には、2023年度分(10~12月分のみ)の申告と2024年度分、2025年度分、2026年度分の申告までの合計4回分が適用対象となります。

あくまでも時限措置のため、免税事業者のままか、適格請求書発行事業者になるのか。また、2割特例を選択するのか、簡易課税を選択するのかを長い目で見て慎重に検討する必要があります。

6.よくある質問

インボイス制度に対応した請求書発行ソフトはありますか?

バックオフィス業務の中で欠かせない適格請求書の作成に対応した産廃キングなら、前受金の管理や受発注管理・配車管理、在庫管理、コンテナ貸出管理まで幅広く完結します。

インボイス制度の開始後、請求書を保存するスペースと手間が不便です

売り手は発行した適格請求書の控えを自社で保存する義務があります。

また、買い手側は受領した適格請求書と帳簿の保存が義務付けられています。

適格請求書は書面での交付に代えて電子インボイスでの対応が可能です。

産廃キングから請求書データをPDFとして出力できますので、楽楽明細にアップロードすることで電子請求書に対応できます。

他にも廃棄物処理法に適した管理ソフトはありますか?

全国最大級の利用者が選んだ業務改善システムからあなたに合った管理ソフトを調べられます。

管理ソフトを実際に操作しているところを見たいのですが?

訪問しての実機デモやオンライン会議システムを利用したデモを行っております。

こちらからお申込みいただくと日程の調整などをさせていただきます。

産廃ソフトや管理ソフトを試しに使ってみたいのですが?

体験版とは違う、全ての機能が使える『製品版』を最大3ヶ月間ご利用いただけます。

産廃ソフトシリーズラインアップ全ての中からお好きな産廃ソフトを複数選ぶことができ、もちろんソフト料金はいただきません。無料でお使いいただけます。

そして、なんと!通常は『年間保守契約』加入が必要な電話サポートもご利用いただけるため、初めてでも安心してご利用いただけます。

貸出期間の終了後は返却するだけ!

もちろん、そのままご購入することも可能です。

関連コンテンツ